小汽车消费税的征税 范围涉及不同类型的汽车, 包括乘用车和中轻型商用客车。 以下是根据最新的相关政策法规, 对小汽车消费税征税范围的具体解释。

征税范围的界定

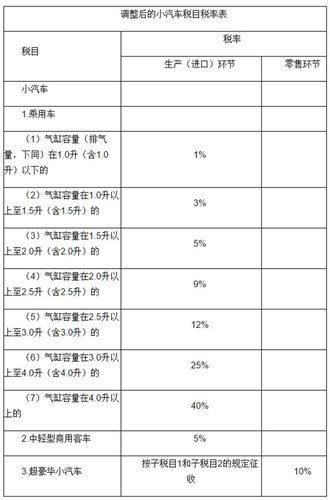

根据《财政部国家税务总局关于调整和完善 消费税政策的通知》(财税〔2006〕33号)附件《消费税新增和调整税目征收范围注释》的规定, 小汽车的征税范围包括含驾驶员座位在内最多不超过9个座位(含)的,在设计和技术特性上用于载运乘客和货物 的各类乘用车, 和含驾驶员座位在内的座位数在10至23座(含23座)的在设计和技术特性上用于载运乘客和货物的各类中轻 型商用客车。

此外, 根据《财政部国家税务总局关于对超豪华小汽车加征消费税有关事项的通知》(财税〔2016〕129号), 超豪华小汽车的征税范围为每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车 。

征税范围的例外

值得注意的是, 用排气量小于1.5升(含)的乘用车底盘(车架)改装、改制的车辆属于乘用车征收范围;用排气量大于1.5 升的乘用车底盘(车架)或用中轻型商用客车底盘(车架)改装、改制的车辆属于中轻型商用客车征收范围[[2 ]()]。

结论

综上所述, 小汽车消费税的征税范围主要包括两类: 一类是含驾驶员座位在内最多不超过9个座位的乘用车, 另一类是含驾驶员座位在内的座位数在10至23座的中轻型商用客车。 其中, 超豪华小汽车, 即每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车, 也纳入了征税范围。 这些规定旨在通过对特定类型的车辆加征消费税, 达到调节产品结构、引导消费方向、保证国家财政收入的目的。

赏

版权声明:本站内容均来自互联网,仅供演示用,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。