玻璃险并不属于车身险,而 是作为一种附加险种存在。 以下是详细的原因:

理论依据

-

保险条款的规定 根据车辆损失险的保险条款,玻璃单独破碎、无 明显碰撞痕迹的车身划痕、天窗及倒车镜单独破损等情况, 保险公司是不予负责赔偿的。

-

保险险种的分类 在保险行业中,玻璃险被称为玻璃单独破碎险,是一种附加在车损险 基础上的险种。 这意味着,只有在投保了车损险的前提下,才能购买玻璃险。

-

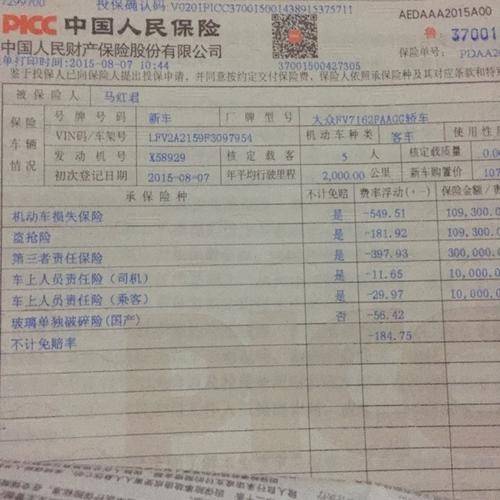

赔付范围的不同 车身险, 也称为车损险, 主要负责赔偿车辆在使用过程中因自然灾害或意外事故造成的车身损失。 而玻璃险则专门针对车辆的玻璃部件,如挡风玻璃和车窗玻璃,在它们单独破碎时提供赔偿[[ 13]()]。

实际操作

-

投保的必要性 虽然玻璃破碎也是车辆的损坏, 但是车损险将“玻璃单独破碎”列为免赔项, 这意味着如果只投保了车损险而没有购买玻璃险, 当车子出现玻璃单独破碎时,保险公司是不会赔付的。

-

附加险种的特性 玻璃险作为附加险种,它的投保是建立在主险——车损险的基础之上。 这意味着, 要想获得玻璃破碎的赔付, 首先需要投保车损险。

-

赔付条件的限制 玻璃险的赔付是有特定条件的, 例如, 如果玻璃破碎同时伴随着车辆其他部位的损失,那么这种情况下的玻璃破碎就属于车损险的责任范围, 而不是玻璃险的赔付范围。

综上所述, 玻璃险并不属于车身险,而是作为一种附加险种存在,主要是为了对车辆玻璃部件的单独破碎提供保障。

赏

版权声明:本站内容均来自互联网,仅供演示用,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。