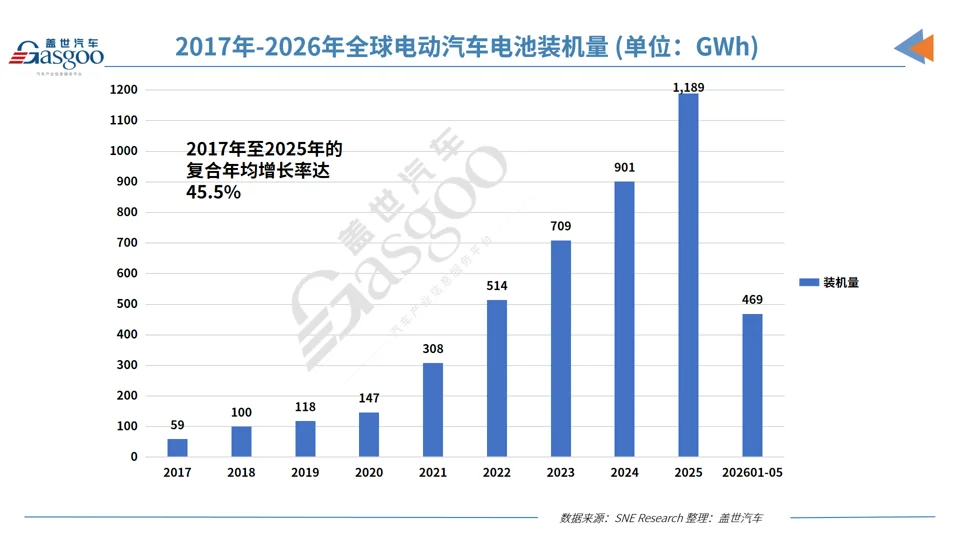

根据韩国SNE Research最新报告,2026年1-5月,全球电动汽车电池总装机量达到469.2GWh,同比增长16.3%。其中,中国企业表现强势,在全球装机量前十榜单中占据七席,合计市场份额高达72.6%,宁德时代与比亚迪继续领跑全球市场。

这份《2026年6月全球电动车与电池月度追踪报告》揭示了当前电池行业的详细格局。市场领头羊宁德时代前五个月装机量达188.4GWh,同比劲增22.9%,全球市占率提升至40.2%,优势进一步扩大。位列第二的比亚迪装机量为67.6GWh,市占率14.4%,其表现主要与自家整车销量深度绑定。中国电池企业的“第二梯队”增长尤为迅猛,成为行业主要增量引擎。例如,中创新航装机量同比增长36.3%至23.8GWh,国轩高科增长37.0%达21.7GWh,亿纬锂能、蜂巢能源等企业增幅也均超过35%。这些企业不仅深耕国内供应链,还积极拓展海外车企及储能等多元化业务。相比之下,日韩厂商则普遍面临压力。排名全球第三的LG新能源增速为7.3%,低于行业平均,市占率微降至8.7%。韩国SK On装机量同比下滑5.8%,而日系松下则下滑8.5%,其业绩波动与主要客户特斯拉的车型销量结构变化密切相关。

2026年前五个月的数据,清晰勾勒出全球电动汽车电池市场“中进外退”的竞争图景。中国企业的全面领先,得益于磷酸铁锂电池技术的成本与安全优势、庞大的本土市场需求作为基本盘,以及积极出海拓展新增长点。日韩企业则凭借在高端电芯技术、全球化本地化配套等方面积累的经验,仍试图坚守高端与细分市场。当前,全球需求呈现区域分化,欧洲、亚太新兴市场增长较快,而北美和中国本土市场则因政策与竞争加剧存在波动。行业正从过去的规模扩张,转向技术迭代、成本控制和供应链韧性等多维度的深度竞争。这意味着,消费者未来将受益于电池技术的更快进步和因竞争带来的潜在成本优化。

对于正在考虑购买电动汽车的消费者而言,这份行业报告提供了几点有价值的参考。首先,中国电池产业链的全面领先,意味着国产电动车在电池性能、成本控制和供应链稳定性上具备强大保障,尤其是搭载宁德时代、比亚迪以及众多“第二梯队”优质电池的车型,值得关注。其次,电池技术的快速迭代(如快充、长寿命)正由头部企业引领,购车时可优先考虑搭载最新一代电池技术的车型。从性价比角度看,受益于规模效应和技术进步,主流价位段的电动汽车电池质量持续提升,长期持有成本更具优势。因此,如果您注重车辆的综合性价比、技术的先进性与可靠性,那么优先考虑搭载中国头部电池品牌的主流电动车型,是一个明智且可靠的选择。